微众银行投诉量高居民营银行首位 “微粒贷”被指暴力催收

自2014年3月民营银行试点启动以来,截至目前,我国已拥有19家民营银行,其中属深圳前海微众银行发展最为突出,该行凭借2200.37亿元的资产规模成功跻身2019年中国银行业100强,位列第99位。中国网财经记者注意到,在迅猛发展的同时,针对微众银行的投诉数量也在不断攀升。

聚投诉平台显示,2017年至2020年3月12日,该平台针对微众银行的投诉量已达3822件,投诉量位列银行领域第12名、民营银行首位,而投诉解决率仅为24.54%,不仅低于2019年银行业在该平台平均26.4%的投诉解决率,更远低于该平台同期普通商家平均43.98%的投诉解决率。

具体来看,针对微众银行的3822件投诉中,针对该行支柱产品“微粒贷”的投诉占比高达89.56%,投诉量为3423件,投诉问题主要集中在爆通讯录、拨打家人及公司电话、恐吓短信、虚假承诺、“暴力”催收等。

据悉,“微粒贷”为微众银行的支柱产品,于2015年5月在手机QQ上线,9月在微信端上线。与传统金融产品相比,不同于用户需要向银行主动申请,微粒贷采取邀请制。数据显示,截至2019年11月末,“微粒贷”的预授信用户过亿,累计发放贷款金额上万亿元。

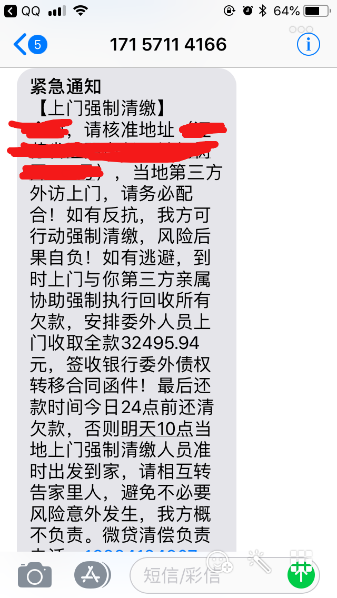

中国网财经记者注意到,在聚投诉平台上众多针对“微粒贷”的投诉中,有多件于2018年发起的投诉至今仍显示状态为“处理中”。其中,热度较高的有金先生于2018年6月7日发起的投诉,该投诉指出,金先生此前在微粒贷平台上的三万多元分期借款因资金周转不灵导致逾期,电话协商无果后,微粒贷委托第三方发短信威胁恐吓上门催收,言语中透露黑社会暴力倾向,金先生认为已对其人生安全造成威胁。

(中国网财经图注:金先生投诉“微粒贷”委托第三方“暴力”催收短信截图)

值得一提的是,进入2月份以来,反映“微粒贷”不顾疫情影响,“暴力”催收的投诉也在逐渐增多。据多名投诉者反映,因疫情原因影响或失去收入向“微粒贷”平台申请延期还款,却遭到拒绝。

事实上,除了投诉量高企外,微众银行自身也有较多借款纠纷。天眼查显示,该行仅因金融借款合同纠纷而起诉他人或公司的法律诉讼达487条,开庭公告信息达566条,周边风险信息690条,存在9条股权出质信息,且出质状态均显示“有效”。

中国网财经记者就以上情况向微众银行发送采访提纲。针对借款纠纷较多的情况,微众银行表示,该行作为一家依法设立的民营互联网银行,股东依法合规履行职责,共同推动微众银行立足普惠金融。一方面,在客户数量巨大,笔均金额很低的情况下,该行资产质量保持优良,实现商业和服务可持续;另一方面,庞大的客户基数以及小微客户相对较高的违约风险,一定会累积部分逾期客户,加上线上贷款模式在实施中还会遇到一些传统线下银行不曾遇到的新问题,如羊毛党、黑客、中介等欺诈。对这部分极小比例的违约或诈骗客户,在催收无效的情况下,微众银行也会选择主动诉诸法律。

而对于在聚投诉平台上投诉量高企、解决率低于平均水平,该行回应称,首先,由于其中部分投诉用户联系不上,导致目前解决率问题出现困难。平台投诉用户提供的信息存在较大误差,导致部分用户无法核实身份,进而无法核实投诉内容;其次,在已确认身份的用户中,该行主动致电或机构持续联系3个工作日以上仍无法联系的用户量级占比很高,导致有效触达用户率较低。在投诉需求方面,对于可触达用户的投诉内容,该行均进行了逐一核实,并对于用户的协商需求,最大程度上进行了合理协商。但遗憾的是,仍有部分用户的诉求尚未能满足,导致沟通协商失败。

鉴于微众银行反映联系不上投诉用户的情况,中国网财经记者采访聚投诉平台相关员工,该员工表示,多次联系不上投诉人核实投诉信息的情况,被投诉商家可以向平台反映申请为无效投诉。

此外,针对投诉人反映的“暴力”催收行为,微众银行仅表示:我们会继续针对用户投诉的内容,进行针对性优化,持续加强催收行为的规范性,根据出现逾期用户的实际情况,进行专案服务,从源头上避免投诉的发生。”(记者 曾蔷)

-

无相关信息

营业执照公示信息

营业执照公示信息